Cina tra Sostenibilità e Sviluppo economico

Quando si parla di Cambiamento Climatico, la Cina non è per niente un Paese passivo, al contrario, l’argomento viene affrontato in modo molto serio perché la Cina ne è particolarmente vittima.

Nella percezione comune, siccome il cambiamento climatico è un problema globale, si pensa che esso sia in qualche modo “omogeneamente distribuito” nel pianeta, tanto che anche gli indicatori numerici, che le agenzie internazionali utilizzano per misurarlo e monitorarlo, vengono applicati in modo omogeneo ai vai Paesi, ma, in verità, il cambiamento climatico è il risultato della sommatoria e dell’interazione di una pluralità di fenomeni locali e regionali.

Nel caso della Cina, il cambiamento climatico non è solo associato alla CO2 ed ai gas ad effetto serra, ma a tutto il fenomeno dell’inquinamento, in particolare quello atmosferico, e ad alla gestione ambientale in generale, che ha concorso a creare un fenomeno regionale dai contorni ben definiti.

Da oltre 20 anni, le foto satellitari mostrano che sulla regione compresa tra il Pakistan, l’area settentrionale dell’Oceano Indiano e la Cina staziona una coltre che viene chiamata “la nuvola marrone asiatica”, composta da una sospensione di inquinanti di varia natura e che si accumula tra novembre ed aprile, nel periodo di assenza dei monsoni e delle piogge.

Questa coltre filtra i raggi solari rendendo, più fredde le pianure e generando un fenomeno di inversione termica con le zone montuose dell’Hindu-Kush-Himalaya, causandone una poderosa accelerazione dello scioglimento dei suoi ghiacciai.

I ghiacciai del complesso Hindu-Kush-Himalaya sono considerati la terza riserva al mondo di acqua dolce in forma ghiacciata (dopo il Polo Nord ed il Polo Sud) e forniscono acqua a tutti i Paesi compresi tra Iran e Cina, compresi.

Il fenomeno dello scioglimento dei ghiacciai del complesso Hindu-Kush-Himalaya è alla radice di violente alluvioni, seguite da periodi di sempre crescente siccità.

Nel corso degli ultimi anni, a causa delle sempre più devastanti alluvioni, la Cina ha perso enormi quantità di raccolti, mettendo in seria difficoltà la gestione delle scorte alimentari, al punto da indurre il Governo ad avviare un consistente campagna contro gli sprechi alimentari e, periodicamente, invitando la popolazione a far scorte di prodotti alimentari non deperibili.

Lo Yangtze, il Fiume Azzurro, con i suoi 6418km, è il più grande fiume dell’Eurasia e culla della civiltà cinese, nasce nella zona cinese del complesso Hindu-Kush-Himalaya ed attraversa il Paese da ovest ad est, fino a sfociare a nord di Shanghai, toccando alcune delle Provincie più rilevanti per PIL, sviluppo industriale e sviluppo urbanistico.

L’impianto idroelettrico della diga delle Tre Gole, il più potente al mondo, fornisce da solo il 3% del fabbisogno energetico nazionale, tuttavia, nell’estate del 2022, l’energia erogata è risultata circa la metà di quella usuale, a causa della grave siccità che ha colpito la regione, mettendo in seria difficoltà le industrie in alcuni settori strategici, tra cui automotive e semiconduttori, che nell’area hanno realizzato importanti basi produttive, proprio perché attratte dalla disponibilità di energia idroelettrica.

Il problema è stato reso più grave dal fatto che, successivamente alla messa in funzione dell’impianto delle Tre Gole, gli affluenti dello Yangtze a nord della diga sono stati imbrigliati per realizzare altri impianti idroelettrici, di potenza complessiva paragonabile a quella della Tre Gole, non solo compromettendo il regolare flusso delle acque, ma anche causando gravi problemi ecologici e faunistici.

Proprio la complessità della situazione dello Yangtze e la sua centralità per lo sviluppo della Cina hanno indotto il Presidente Xi Jinping ad intervenire di persona, già sin dal gennaio del 2016, quando ha voluto che la fascia dello Yangtze fosse oggetto di una politica nazionale specifica.

Agli occhi della Cina ed a quelli del stesso Presidente Xi Jinping, è ormai chiarissimo che lotta al Cambiamento Climatico, Tutela Ambientale, Sviluppo Economico, Sicurezza Alimentare e Sicurezza Energetica sono interconnessi ed interdipendenti al punto da dove esser affrontati in modico unitario ed urgente, con azioni sia interne che regionali e globali. Questa è, in ultima analisi, il significato di Sostenibilità per la Cina.

Da queste considerazioni nasce l’interesse della Cina a partecipare da protagonista sia agli accordi multilaterali (e, quindi, nella definizione prima e nella implementazione poi dell’Accordo di Parigi), sia nella definizione ed implementazione di accordi regionali.

A livello nazionale, la Cina sta ormai consolidando un percorso di riforme e di implementazione di piani nazionali che hanno visto una poderosa accelerazione sin dal 12° Piano Quinquennale, sebbene con criticità e disomogeneità che derivano dalla mancanza strutturale pregressa, che si è trascinata fino al primo decennio del 21° Secolo, e dalla enorme complessità della macchina amministrativa cinese, che vede forti ambiti di autonomia a livello Provinciale e sub-provinciale.

Decarbonizzazione

Il 14° Piano Quinquennale ha fatto scalpore nei media mondiali per il suo impegno a raggiungere il picco delle emissioni di CO2 entro il 2030 e raggiungere la neutralità carbonica entro il 2060; alcuni commentatori celebrano il Piano come “il progetto” di decarbonizzazione cinese e l'avvio della rivoluzione della decarbonizzazione industriale cinese, altri sono molto scettici e pensano che gli impegni siano sostanzialmente pro-forma.

Dopo che la Cina è diventata la più grande economia a sostegno dell'accordo di Parigi, con il ritiro degli Stati Uniti, una dichiarazione sui tempi di raggiungimento del picco di emissioni e della neutralità carbonica era l'impegno politico minimo da assumere, che la Cina ha manifestato nel primo Programma Quadro disponibile.

Ad ogni modo, 121 Paesi su 190 che applicano l'Accordo di Parigi, insieme all'Unione Europea, si sono già impegnati a raggiungere la Neutralità Carbonica entro il 2050: la scelta della Cina ritarda di 10 anni la sua neutralità carbonica rispetto agli altri.

Nel 2018, la Cina ha rappresentato il 28,56% delle emissioni mondiali di CO2, circa il doppio degli USA e il triplo dell'Unione Europea; una quantità così enorme e così concentrata che, come visto, produce gravi conseguenze dirette sulla Cina stessa e, quindi, la Cina ha bisogno di agire contro il cambiamento climatico perché le ricadute delle proprie emissioni stanno già pesantemente condizionandone lo sviluppo.

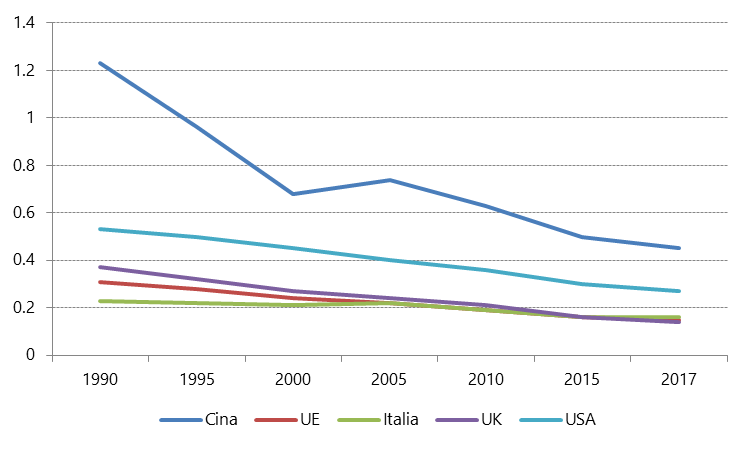

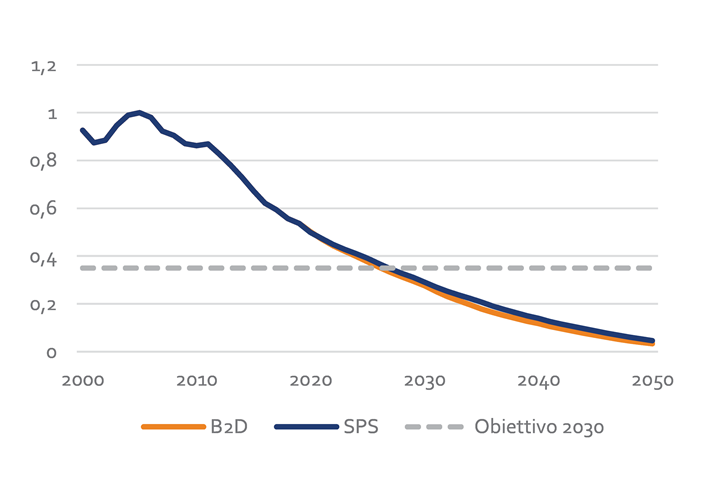

Le emissioni cinesi di CO2 per unità di PIL (Figura 1) sono una volta e mezzo superiori a quelle degli USA e tre volte superiori a quelle dell'Unione Europea, tuttavia mostrano un miglioramento continuo a un ritmo più elevato rispetto a quelle di USA e UE.

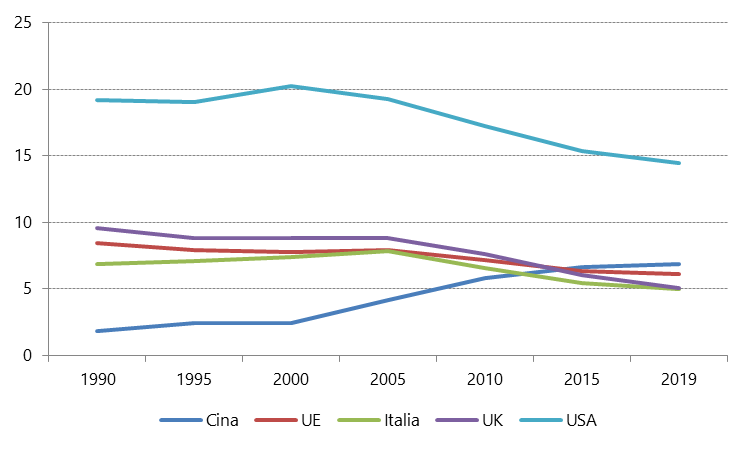

D'altra parte, le emissioni di CO2 pro capite cinesi (Figura 2) sono quasi allo stesso livello dell'UE e 2 volte inferiori a quelle degli Stati Uniti; mentre le emissioni pro capite degli Stati Uniti e dell'UE sono in costante diminuzione, le emissioni cinesi hanno seguito un andamento crescente che sta diventando sempre meno ripido dopo il 2015.

Questi due indicatori sembrano confermare che lo sviluppo economico della Cina si sta avvicinando al picco delle emissioni.

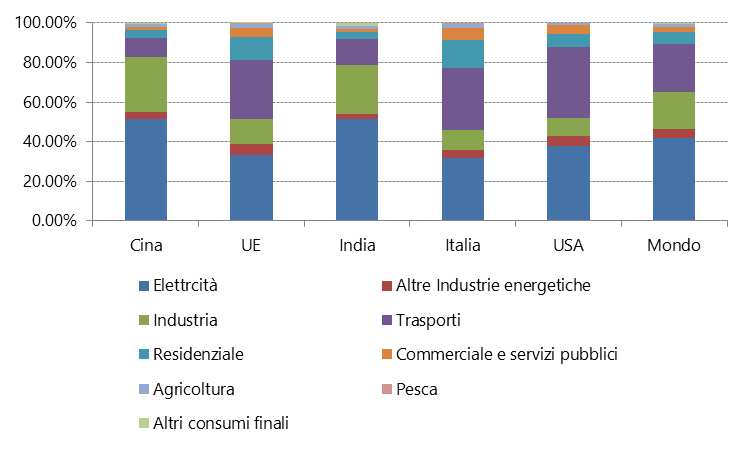

Nonostante la Cina sia la seconda economia al mondo, i contributi di CO2 ripartiti per settore mostrano un andamento molto più in linea con quelli dei Paesi in via di sviluppo, come l’India, rispetto a quelli di USA, Unione Europea e altri Paesi industrializzati, con le emissioni per la produzione di energia che rappresentano per oltre il 50% del totale, mentre l'industria rappresenta poco meno del 28% (Figura 3).

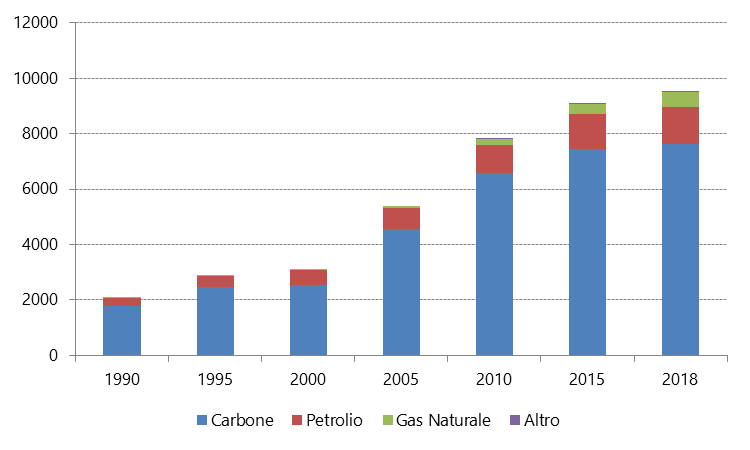

Per ottenere una rapida riduzione delle emissioni di CO2, la prima area di intervento cinese riguarda proprio la produzione di energia, riducendo l'uso del carbone, che è la principale fonte di energia della Cina e causa circa l'80% delle emissioni di CO2 prodotte per creare energia (Figura 4).

La riduzione dell’utilizzo del carbone deve avvenire tramite l’istallazione di nuove centrali termiche più efficienti e tramite la riduzione del carbone di importazione.

Nel 2019, la Cina ha prodotto circa 3,7 miliardi di tonnellate di carbone e ne ha importate 300 milioni. Circa il 57% delle importazioni cinesi di carbone termico e il 40% del suo carbone da coke proveniva dall'Australia; con il peggioramento dei legami bilaterali, la Cina ha vietato ufficiosamente il carbone australiano a ottobre e di nuovo a novembre 2021.

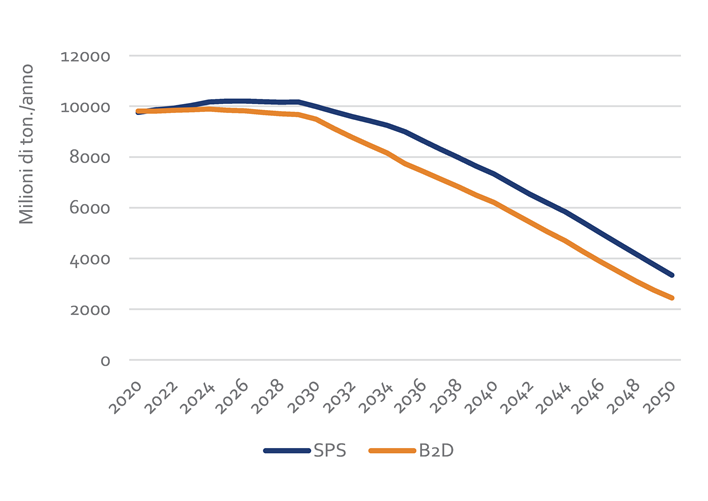

L'Energy Research Institute of National Reform and Development Commission, nel suo 5° “China Renewable Energy Outlook”, pubblicato nel 2020, ha elaborato due scenari di riduzione della CO2, uno basato sullo “Scenario delle Poitiche Dichiarate” (SPS - Stated Policies Scenario), l'altro sulla base dell'obiettivo di raggiungere lo scenario “sotto i 2°C” (B2D – Below 2 Degrees) (Figura 5 e Figura 6).

La strategia per la transizione energetica esplorata nell'Outlook si basa su tre pilastri:

- L'efficienza energetica è un pilastro fondamentale dal lato della Domanda per garantire che il ritmo e la scala delle implementazioni dal lato dell'Offerta siano adeguati a sostenere la crescita economica richiesta.

- L'elettrificazione e le riforme di mercato cambieranno le regole del gioco e creeranno l'opportunità di sostituire i combustibili fossili con l'elettricità nel consumo finale, insieme alla fornitura di energia elettrica decarbonizzata.

- Fornitura di energia verde: il progresso tecnologico e la riduzione dei costi consentono alle energie rinnovabili di fornire energia pulita in massa, principalmente attraverso l'elettricità rinnovabile.

La produzione di energia elettrica basata sul carbone (a partire da quello di importazione) sarà gradualmente eliminata e sostituita da elettricità proveniente da energie rinnovabili, principalmente solare fotovoltaico e turbine eoliche. La quota delle rinnovabili nella produzione di energia aumenterà all'88% nel 2050 nello scenario B2D e all'85% nell'SPS.

Lo scenario delle politiche dichiarate prevede 707 GW di eolico e 880 GW di solare per un totale di 1587 GW entro il 2030, e la capacità totale installata di energia eolica e solare fotovoltaica sarà quindi superiore all'obiettivo di 1200 GW. Ciò è dovuto principalmente alla competitività economica dell'eolico e del solare rispetto ad altre tecnologie, unita all'obiettivo di avere un picco di CO2 prima del 2030.

Tra i principali indicatori elencati all'articolo 3 del Titolo 1 del 14° PQ, nella sezione “Ecologia Verde” sono elencati due indicatori vincolanti (#14 riduzione del consumo di energia per unità di PIL del 13,5%, #15 riduzione delle emissioni di CO2 per unità di PIL del 18%, ma l'indicatore #20, contrassegnato come obbligatorio, che riguarda la capacità complessiva di produzione di energia (che non deve essere inferiore a 4,6 miliardi di tonnellate equivalenti di carbone), è riportato nella sezione "Sicurezza Nazionale".

Il 14° PQ non include alcun indicatore relativo agli obiettivi di PIL (diversamente dai precedenti PQ), quindi l'indicatore n. 15 non definisce valori assoluti per la riduzione delle emissioni di CO2, mentre l'attenzione è spostata sulla produzione di energia, di cui all'art. 11 del Titolo 3 “Accelerare lo sviluppo di un moderno sistema industriale, consolidando e rafforzando le basi dell'Economia Reale”.

L'ubicazione del tema rivela che la decarbonizzazione ha la sua ragion d'essere nella ricerca di un mix che assicuri la massima autonomia possibile alla Cina, seppur nella ricerca di un compromesso anche con le esigenze ambientali e climatiche: il 14° PQ si propone di aumentare la quota di energia da fonti non fossili al 20% (nel 2020 è del 15,8%), in modo che le fonti non fossili possano sostituire le quote di carbone importato.

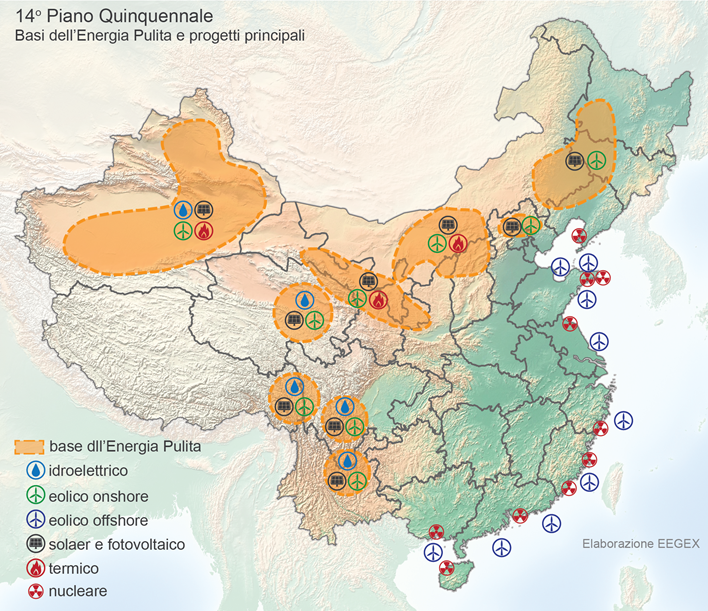

Gli investimenti previsti riguardano infatti la produzione di energia idroelettrica, eolica, solare e nucleare, oltre ad aumentare l'estensione della rete di distribuzione ad altissima tensione, anche attraverso la realizzazione di 9 basi per la produzione di energia pulita (Figura 7).

In conclusione, poiché la Cina sembra già sul punto di raggiungere il picco di intensità energetica e carbonica, perché la riduzione delle emissioni di CO2 è legata alla sostituzione del carbone importato con fonti non fossili e poiché tali investimenti fanno parte della politica di sicurezza nazionale, molto probabilmente la Cina raggiungerà la Neutralità Carbonica entro il 2060, come previsto dalle proiezioni dell'Energy Research Institute del NDRC.

Nel 14° Piano Quinquennale, infatti, la decarbonizzazione non è un obiettivo strategico in sé, ma soprattutto un effetto collaterale delle politiche di sicurezza nazionale e di ammodernamento delle infrastrutture energetiche, intervenendo ancora poco o nulla sulla decarbonizzazione industriale.

Inoltre, le proiezioni dell'Energy Research Institute dell'NDRC mostrano che la Cina potrebbe raggiungere la Neutralità Carbonica prima del 2060, quindi la scelta strategica, rispetto all'obiettivo del 2050, è quella di assicurarsi dieci anni in più di sviluppo industriale con vincoli meno stringenti (o vincoli e limitazioni applicati con più progressività).

Protezione ecologica e ambientale

Tra i 5 indicatori vincolanti elencati nella sezione “Ecologia Verde” del Titolo 1 dell'articolo 3 del 14° PQ, due indicatori vincolanti (n. 14 e n. 15) sono relativi alla riduzione dell'intensità di carbonio e dell'intensità energetica, gli altri sono correlati alla tutela dell'ambiente:

- #16 aumentare la percentuale di giorni con una buona qualità dell'aria, nelle città a livello di prefettura e oltre, dall'87% all'87,5%;

- #17 aumentando la percentuale di acque superficiali oltre la 3a classe dall'83,4% all'85%

- #18 aumentare la percentuale di copertura forestale dal 23,2% al 24,1%

I tre articoli del Titolo 11 sono dedicati allo sviluppo verde e alla protezione ambientale ed ecologica: “Promuovere lo sviluppo verde e promuovere la convivenza armoniosa tra Uomo e Natura”.

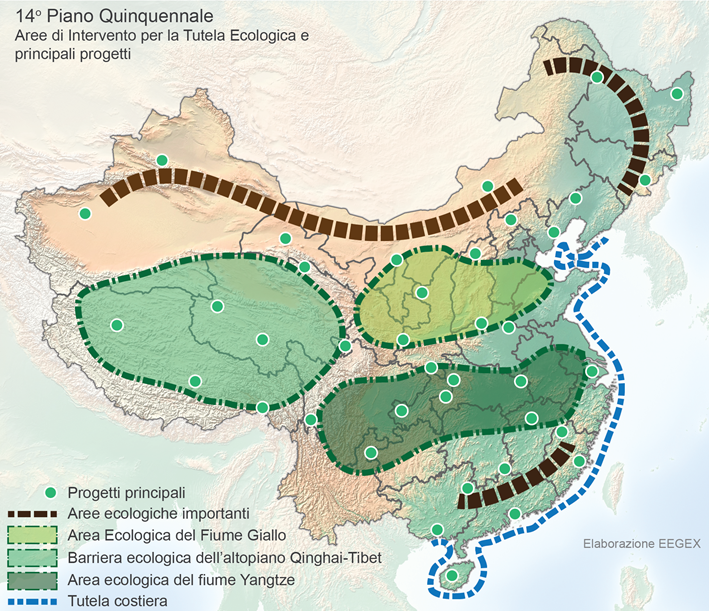

L'articolo 37 è incentrato sul "miglioramento della qualità e della stabilità degli ecosistemi", per i quali il presente Piano fa un salto di qualità nell'approccio, evolvendo la precedente gestione organizzata per "aree pilota" in una visione più organica, attraverso una mappatura generale dei macro ambiti di intervento, per i quali sarà necessario arrivare ad una gestione sistemica (Figura 8).

L'articolo prende in esame le tre grandi macro aree che incidono sulla generazione di riserve idriche in Cina (l'altopiano del Qinghai-Tibet, il bacino del fiume Giallo e il bacino del fiume Yangtze); inoltre si fa esplicito riferimento alla lotta alla desertificazione e al rimboschimento dei confini settentrionali, alla protezione delle foreste del nord-est, alla protezione delle zone umide (di cui il 55% a regime di parco protetto), alla lotta contro l'erosione costiera.

L'approccio sistemico, quindi, riguarda la determinazione di tutte quelle aree sensibili che devono essere poste sotto un regime di tutela, all'interno delle quali avviare politiche di ripristino e conservazione ecologica, accompagnate da politiche di monitoraggio e controllo. Ben 270.000 chilometri quadrati (circa il 90% del territorio italiano) sono interessati dai progetti prioritari di ripristino e conservazione ecologica e tutela della fauna.

L'articolo affronta anche il tema della compensazione ecologica, prevedendo anche l'attuazione di meccanismi finanziari, tuttavia gli obiettivi sembrano ancora legati ad una fase di sperimentazione attraverso progetti pilota.

L'articolo 38 si concentra sul "miglioramento continuo della qualità ambientale" ed è sicuramente quello che ha avuto la più ampia copertura mediatica, perché conferma gli obiettivi del Governo cinese di raggiungere il picco delle emissioni carboniche entro il 2030 e di raggiungere la neutralità carbonica entro il 2060. Come raggiungere l'obiettivo al 2030 è lasciato alla stesura di un Piano d'Azione, non ancora definito, che dovrà gestire una transizione energetica che riduca i consumi energetici in generale, l'intensità energetica e incentivi le fonti energetiche a basse emissioni di carbonio.

L'articolo, però, va ben oltre gli aspetti climatici, fissando obiettivi specifici per il contenimento dell'inquinamento.

Per quanto riguarda l'aria, nelle città, a livello di prefettura e superiori, è prevista una riduzione del 10% del PM2.5, per la prima volta si pone l'obiettivo di aumentare la concentrazione di ozono (ma nessun parametro è stato definito) ed è prevista una riduzione complessiva del 10% delle emissioni di COV e NOx.

Per quanto riguarda l'acqua, una riduzione dell'8% sia di COD che di nitrati, l'eliminazione delle acque al di sotto della 5a categoria, la completa copertura delle fognature nelle aree urbane e il trattamento del 90% dei fanghi da “depurazione non dannosa”, principalmente attraverso impianti di incenerimento centralizzato, il riutilizzo del 25% delle acque reflue nelle prefetture con difficoltà di approvvigionamento idrico.

Per quanto riguarda la gestione dei rifiuti, è prevista l'implementazione della raccolta differenziata a livello nazionale, la realizzazione di impianti centralizzati a livello di prefettura per il trattamento dei rifiuti sanitari e di impianti di trattamento dei rifiuti industriali in prossimità dei grandi poli industriali.

Viene sottolineata la necessità di migliorare il controllo e la prevenzione dei rischi ambientali e di migliorare la governance ambientale, attraverso l'ulteriore affinamento dei sistemi di monitoraggio e gestione già attuati con i precedenti piani quinquennali.

L'articolo 39 dà spazio alla "accelerazione della transizione verso lo sviluppo verde".

L'accento è posto sul risparmio energetico, senza fornire indicatori, mentre è prevista una riduzione del consumo di acqua del 16% per unità di PIL. Viene promosso un concetto generale di contenimento dell'uso del suolo e di mantenimento delle concessioni edilizie per nuovi terreni al di sotto dei 2 milioni di ettari.

L'economia circolare viene promossa in termini generici, auspicando l'attuazione di politiche fiscali e tariffarie che tengano conto dell'uso delle risorse e delle emissioni.

In conclusione, il 14° Piano Quinquennale affronta in modo molto più specifico alcune tematiche riguardanti gli obiettivi di tutela e gestione ecologica delle principali aree sensibili, ma non affronta specificamente il tema del miglioramento dei meccanismi di mercato, né menziona alcuna riforma delle concessioni pubbliche e dei progetti PPP per una più ampia apertura al settore privato.

Come avvenuto con il 13° Piano Quinquennale, ora la responsabilità passa al Consiglio di Stato e ai Ministeri competenti, che dovranno predisporre i Piani di Azione che riguarderanno sia gli interventi amministrativi che regolativi, ma la definizione del 14° PQ, al netto di importanti dichiarazioni politiche, è chiaramente un piano di transizione, volto a consolidare le riforme attuate nei due precedenti piani quinquennali, ma che per alcuni aspetti sembra prendere tempo, rimandando al prossimo piano quinquennale decisioni più critiche legate alla strutturazione di mercato, un rallentamento che sembra volersi adeguare ai ritmi complessivi dello sviluppo economico e urbanistico del Paese ed è coerente con i 10 anni di ritardo dell'obiettivo di Neutralità Carbonica (2060 anziché 2050).

Struttura e valore del mercato ambientale

Secondo il rapporto annuale CAEPI – China Association of Environmental Protection Industry, elaborato per conto del MEE (Ministero dell’Ecologia e dell’Ambiente), il valore del mercato ambientale si è attestato a 143 miliardi di Euro nel 2020, con un vistoso calo sia rispetto al 2019, in cui il valore aveva superato i 207 miliardi, sia rispetto al 2018, in cui il valore era quasi di 169 miliardi, ma comunque superiore al valore del 2017.

Il percorso di crescita e di strutturazione del mercato ambientale cinese ha una storia recente, ma molto impetuosa.

Dopo 20 anni di pieno sviluppo, la Cina è entrata nel nuovo millennio con una tale quantità di inquinamento da suscitare un vivo allarme sociale, per via dell’impatto diretto sulla salute delle persone, spinto anche da un inquinamento atmosferico così grave che, in molti grandi città, il cielo è stato schermato da uno strato permanente di smog per la maggior parte dell'anno e, in taluni casi, la sua densità era tale che non solo la visibilità era ridotta a pochi metri, ma addirittura ha causato la chiusura di alcuni aeroporti, perchè i radar per la guida degli aerei non erano in grado di attraversarla.

Durante l'11° Piano Quinquennale (2005 - 2010), il Partito Comunista Cinese ha compreso l'importanza di impostare un nuovo corso, introducendo una nuova visione radicale, che incorporasse la protezione ambientale nel concetto di sviluppo, sotto il nome di "Civilizzazione Ecologica".

Il punto di svolta è il 12° Piano Quinquennale (2011 – 2015), stabilito dal presidente Hu Jintao ed ereditato nel 2012 dal presidente Xi Jinping, che ha dato il via ad una quantità impressionante di riforme strutturali, tra cui:

- Piano d'azione sull'inquinamento atmosferico (2013)

- Nuova legge quadro sulla protezione ambientale (gennaio 2015)

- Piano d'azione sull'inquinamento delle acque (marzo 2015)

- Riforma delle Concessioni e delle Utility Pubbliche, con avvio del Partenariato Pubblico-Privato (giugno 2015)

- Piano di riforma integrato per la promozione del progresso ecologico (settembre 2015)

- Linee guida per l'emissione dei Green Bond (dicembre 2015, People Bank of China e NDRC)

Questo insieme di riforme ha avuto lo scopo di contrastare l'inquinamento ambientale e rafforzare la protezione ecologica con un movimento a tenaglia, attraverso l'innalzamento di una regolamentazione più rigorosa e l'impostazione di meccanismi di mercato, al fine di trasformare la protezione dell'ambiente in un'opportunità di business, coinvolgere attivamente la popolazione e le aziende e attrarre investitori privati sia industriali che finanziari.

Nel 2015, il Green Finance Committee della People Bank of China, ha affermato chiaramente[1] che, per far fronte all'enorme quantità di investimenti previsti per la protezione ambientale e la transizione verde, i fondi pubblici avrebbero potuto contribuire solo tra il 10% ed il 15% del fabbisogno finanziario necessario: il settore privato doveva essere la principale fonte di capitale, contribuendo dall'85% al 90%.

Tre sono i pilastri della riforma complessiva:

- spingere le aziende a investire nel rispetto della tutela ambientale, compresa la decarbonizzazione,

- aprire la protezione ambientale agli investitori privati attraverso il Partenariato Pubblico-Privato e stabilire meccanismi di mercato,

- stabilire una leva finanziaria attraverso l'emissione di Green Bond

Il 13° Piano quinquennale avrebbe dovuto favorire il boom del mercato della protezione ambientale, guidato da un'ondata di investimenti, ma i risultati non hanno raggiunto i risultati sperati, tanto che la contrazione del 2020 è attribuibile solo in parte al sopravvenire della Pandemia Covid-19.

Per capire quale è l’effettivo andamento del settore, è necessario guardare alle variazioni, nel medio e lungo periodo, degli indicatori relativi sia alla spesa pubblica che agli investimenti dell’Industria, sia in termini assoluti (volumi in denaro) sia in termini relativi (spesa pubblica su PIL ed Investimenti in protezione ambientale sul totale degli investimenti).

Grazie alle banche dati messe a disposizione dall’Istituto di Statistica nazionale della Cina, da EUROSTAT, ISTAT, Banca Mondiale ed OCSE, è possibile incrociare i dati e paragonare gli indicatori cinesi con quelli dell’UE, dell’Italia e degli USA.

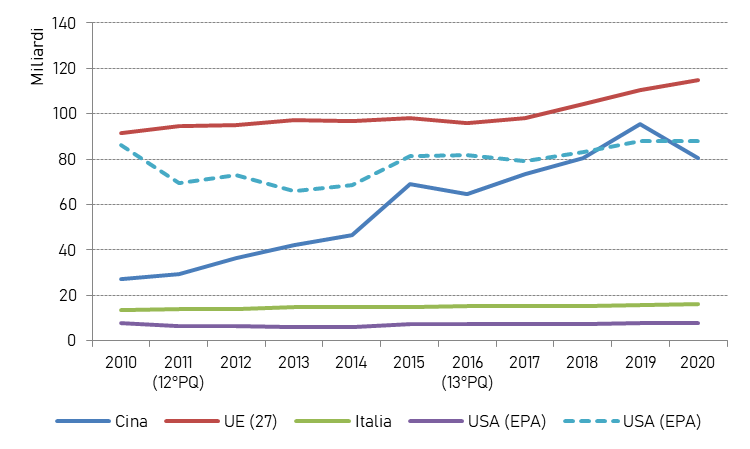

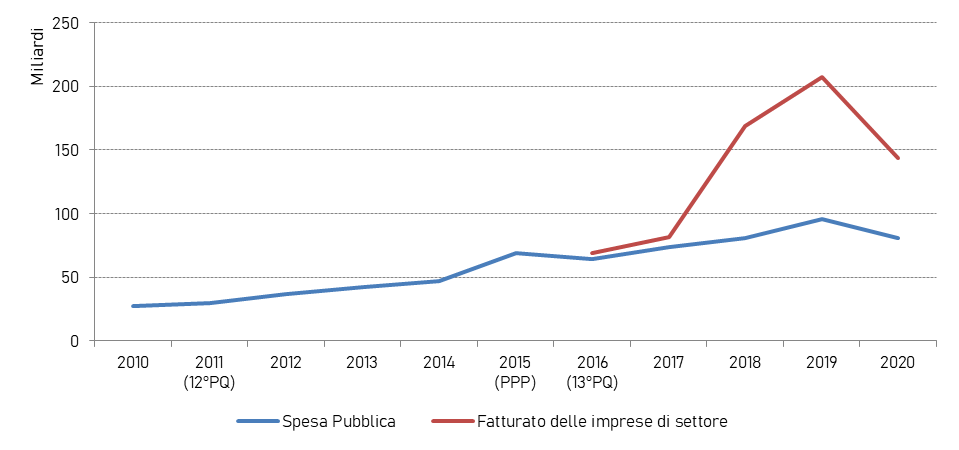

La spesa del governo (centrale e locale) per la protezione ambientale dimostra una crescita costante dal 2010 al 2020, con un tasso composito annuale del 11,4%, raggiungendo una dimensione paragonabile a quella stimata per gli Stati Uniti, ma ancora inferiore a quella dell’Unione Europea (Figura 9).

Il 2020 è stato un anno in contrazione, che ha portato la spesa pubblica ai livelli del 2018, ma ad incidere non è solo l’avvento della Pandemia Covid-19, che ha certamente comportato problemi di allocazione del budget programmato, ma anche il fatto che il 2020 è coinciso con l’anno finale del Piano Quinquennale e l’acuirsi di problematiche che necessitavano di essere indirizzate, per le quali era necessaria la definizione del Piano Quinquennale successivo.

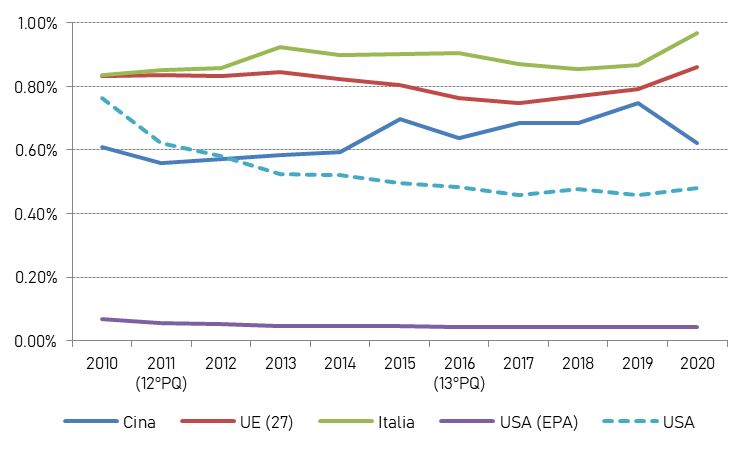

In percentuale sul PIL, la spesa pubblica ha raggiunto un primo picco nel 2015, durante il 12° Piano Quinquennale, avvicinandosi ai valori dell'Unione Europea, lottando poi nel corso del 13° Piano Quinquennale per stabilizzarsi e raggiungere un secondo picco nel 2019. Nel corso del 2020, il rapporto tra spesa pubblica e PIL è cresciuto in USA ed UE (così come in Italia), come è lecito aspettarsi in considerazione del fatto che il budget della spesa pubblica viene determinato l’anno contabile precedente (quindi la spesa viene definita prima di poter misurare un eventuale calo del PIL), mentre è calato in Cina, a dimostrazione che la pandemia ha semplicemente aggravato un trend già determinato (Figura 10).

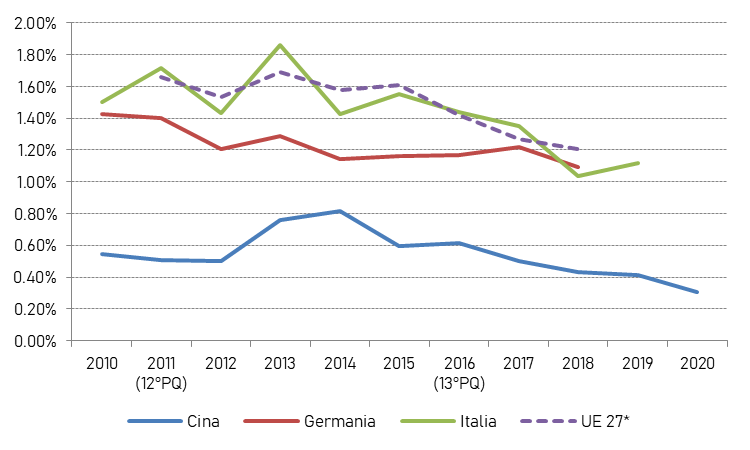

Il rapporto tra gli investimenti completati nel trattamento dell'inquinamento industriale sul totale degli investimenti operati dall’Industria manifatturiera ha raggiunto il picco a metà del 12° Piano Quinquennale, con un valore pari a metà di quello medio stimato per l’Unione Europea. Dal 2014, tale rapporto ha visto un costante declino, che lo ha portato a valori inferiori addirittura a quelli dell’11° Piano Quinquennale (Figura 11).

*Stima in difetto (mancano i dati di Lussemburgo, Lituania, Danimarca e Malta)

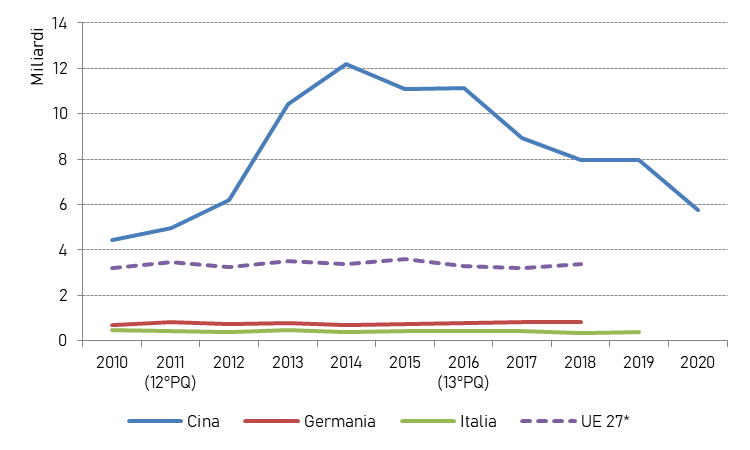

Se, da una parte, il rapporto tra investimenti per il trattamento dell’inquinamento industriale sul totale degli investimenti dell’Industria risulta strutturalmente basso rispetto a quello dell’Unione Europea (e sia dell’Italia che della Germania), dall’altra, il picco degli investimenti raggiunto del 2014 ha un valore assoluto pari a 10,4 miliardi di EURO, pari a tre volte tanto quanto investito in Unione Europea (sebbene l’importo per l’UE sia mancante dei dati relativi a Danimarca, Lussemburgo, Lituania e Malta) e quasi 23 volte tanto quanto investito in Italia nello stesso anno.

Anche se l’importo assoluto è costantemente calato, fino a raggiungere i 5,7 miliardi nel 2020, si tratta di un importo ben superiore a quello stimato per l’Unione Europea, facendo della Cina il Paese che, in questa fase storica, investe di gran lunga di più al mondo in trattamento dell’inquinamento industriale (Figura 12).

*Stima in difetto (mancano i dati di Lussemburgo, Lituania, Danimarca e Malta)

L’introduzione nel 2015 del Partenariato Pubblico-Privato ha trasformato la Protezione Ambientale da un settore prettamente afferente alla Spesa Pubblica ed alla gestione operativa tramite strutture in-house dei Governi locali, ad un settore parzialmente privatizzato, in cui la gestione ambientale è affidata ad Utility e società Terze (anche se, spesso, State-Owned, cioè di proprietà dei governi locali o del governo centrale), i cui proventi non derivano più esclusivamente dalla Spesa Pubblica.

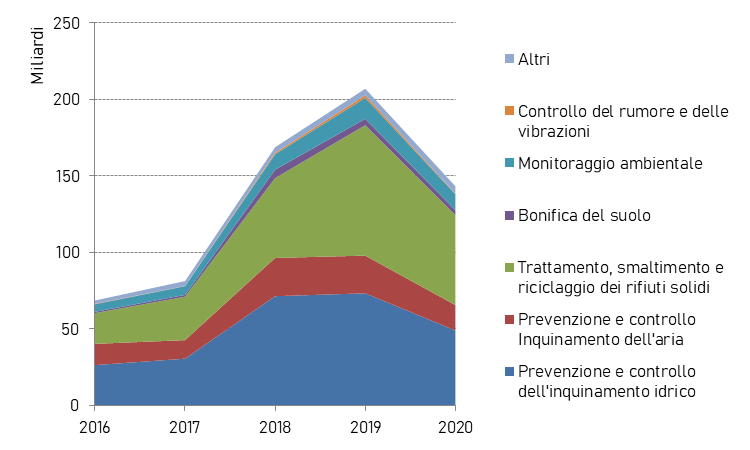

Le analisi del CAEPI sullo sviluppo dell’industria della protezione ambientale, condotte per conto del Ministero dell’Ecologia e dell’Ambiente, iniziano, non a caso, nel 2016, e dimostrano un immediato disaccoppiamento del fatturato delle imprese di settore dalla spesa pubblica, con un picco nel 2019, quando il fatturato risulta essere più che doppio della spesa pubblica (Figura 13).

I segmenti che hanno registrato uno sviluppo maggiore, in termini di fatturato, sono quello del trattamento, smaltimento e riciclaggio dei rifiuti, cha raggiunto un picco di 85,2 miliardi di Euro, per poi contrarsi a 58,8 miliardi nel 2020, pari al 41% del mercato, e quello della prevenzione e controllo dell’inquinamento idrico, che ha raggiunto un picco di 73,3 miliardi per scendere a 49, nel 2020, pari al 34,2% del mercato (Figura 14).

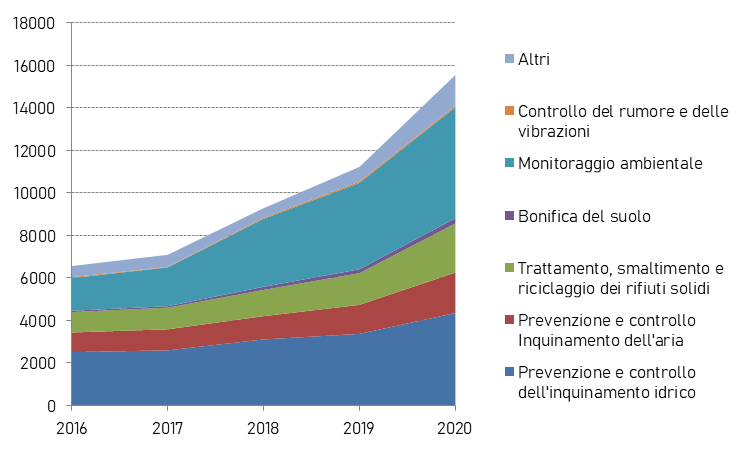

Dal punto di vista numerico, le imprese in totale sono cresciute del 136,9% dal 2016 al 2020, anno in cui, contrariamente al trend di fatturato, il numero totale si è espanso del 38,5% rispetto all’anno precedente.

Il settore del monitoraggio ambientale è il più consistente, con 5231 unità, pari al 33,6% del totale, seguito da quello della prevenzione e controllo dell’inquinamento idrico con 4355 unità, pari al 28%. Il settore del trattamento, smaltimento e riciclaggio dei rifiuti raggiunge le 2313 unità, pari al 14,9% del totale, risultando un settore più concentrato (Figura 15).

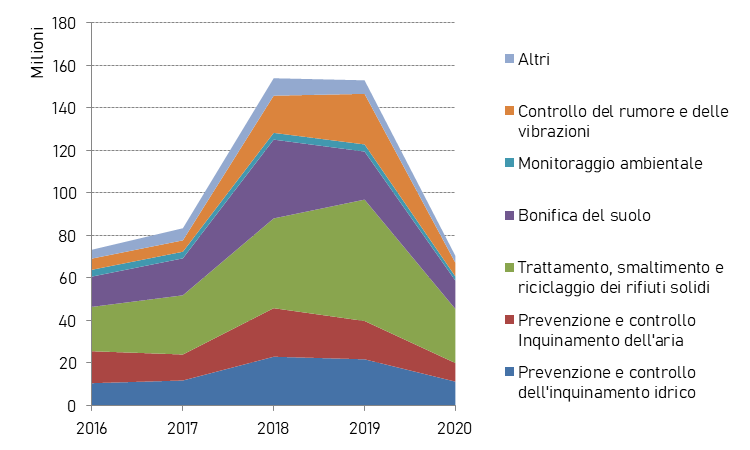

In termini di fatturato medio per azienda, il settore col fatturato più alto è quello del trattamento, smaltimento e riciclaggio dei rifiuti con 25 milioni di Euro ad azienda nel 2020, seguito da quello della bonifica del suolo con 13,3 milioni e della prevenzione e controllo dell’inquinamento idrico con 11,2 milioni di Euro (Figura 16).

Il complesso degli indicatori a medio e lungo termine mostrano uno scenario in crescita per il settore della protezione ambientale, ma dimostrano anche una notevole instabilità ed una netta difficoltà a disaccoppiare tale crescita dalla spesa pubblica; l’introduzione del partenariato pubblico-privato e la parziale privatizzazione hanno dato un forte impulso iniziale, che però è rapidamente crollato nel corso del 2020, nonostante nello stesso anno sia notevolmente aumentato il numero delle imprese di settore, segno che il “sentiment” imprenditoriale era comunque positivo, nonostante fossero in corso sia la pandemia, sia la contrazione del valore del mercato, sia la contrazione della spesa pubblica, che, come visto, era connotata più da un meccanismo di programmazione che di adattamento alla situazione contingente della pandemia.

La fiducia imprenditoriale deriva dall’impostazione del complessissimo meccanismo di riforma e dall’implementazione dei Piani Quinquennali, tenendo in considerazione che si tratta di un percorso appena all’inizio, in cui il 12° Piano quinquennale era focalizzato soprattutto a creare una Governace generale, mentre Il 13° Piano Quinquennale si è concentrato sull'inasprimento della regolamentazione e sulla riorganizzazione dei processi amministrativi, sempre sotto la guida del Governo e della policy "Comando & Controllo", in un delicato processo per spingere i governi locali ad aderire al modello nazionale senza incidere troppo sulle autonomie locali, mentre i meccanismi di mercato sono stati abbozzati, ma vanno ancora verificati sul campo e migliorati.

Il 14° piano quinquennale promette un aumento della spesa pubblica e più complessità e maturità amministrativa, dovrebbe, quindi portare più stabilità al mercato, ma il giudizio è sospeso in attesa dei piani di implementazione delle direttive del Piano Quinquennale, per capire come verranno affrontate le principali criticità.

[1] Roadmap for China: green bond guidelines for the next stage of market growth”, Aprile 2016, Climate Bonds Initiative e International Institute for Sustainable Development (IISD)

Criticità ed evoluzione

Di fatto, il mercato della protezione ambientale ha perso slancio, principalmente per due motivi:

- la riforma delle Concessioni Pubbliche e del Partenariato Pubblico-Privato non ha funzionato come previsto;

- i Green Bond hanno incontrato una Domanda tiepida e, non essendo allineati alle definizioni internazionali (es. quelle del Climate Bonds Initiative), i Green Bond cinesi hanno finito per sostenere anche progetti legati allo sfruttamento del carbone e dei combustibili fossili, allontanando gli investitori internazionali.

La riforma del Partenariato Pubblico-Privato del 2015 ha aperto al Settore Privato la possibilità di investire in strutture ambientali come impianti di trattamento delle acque reflue, termovalorizzatori, trattamento dei rifiuti, ecc.

Le concessioni relative a tali investimenti sono solitamente progetti “Build-Operate-Transfer” della durata di 20 anni, abbastanza lunghi da attirare gli interessi di imprenditori e speculatori cinesi senza alcuna preparazione sul campo, che hanno malamente interpretato la concessione come uno strumento per ottenere una rendita di lungo termine.

I Governi Locali, incaricati di definire e pianificare i progetti in PPP, al fine di escludere gli investitori impreparati, hanno fatto ricorso principalmente a Società di Stato (sia a livello locale che centrale) o Società Quotate.

I progetti in PPP, per loro natura, richiedono un grande investimento di capitale nella fase iniziale, e il ciclo dei progetti PPP è lungo, rendendo impossibile il recupero del costo a breve termine: un rischio tipico del Partenariato Pubblico Privato è che gli investitori industriali e finanziari possono incorrere in una forte pressione sul flusso di cassa[1], o anche gravi difficoltà finanziarie, se il conto economico non rimane allineato ai parametri minimi previsti dal business plan.

In soli tre-quattro anni, un'enorme ondata di nuovi progetti in PPP si è concentrata in un numero limitato di attori, causando qualcosa di più di una semplice pressione sul flusso di cassa: tra il 2018 e il 2019, alcune Società Statali e Quotate sono state oggetto di ristrutturazioni aziendali, tra cui alcuni leader di mercato come Poten Enviro[2] ed Orient Landscape[3].

Inoltre, la riforma delle concessioni e del Partenariato Pubblico-Privato è stata avviata soprattutto per contenere il debito pubblico dei Governi Locali: il Consiglio di Stato ha emesso i Pareri sul Rafforzamento dell'amministrazione del debito dei Governi Locali (Consiglio di Stato, 2014c), vietando l'indebitamento attraverso veicoli di finanziamento del Governo Locale e limitando l'importo del debito che i Governi Locali possono assumere. Il debito può essere sollevato solo per investimenti in progetti pubblici senza scopo di lucro; per altri progetti infrastrutturali con potenziali ritorni in denaro, come servizi di pubblica utilità e trasporti, il Consiglio di Stato incoraggia l'uso di PPP o obbligazioni specifiche per progetto[4].

Tuttavia, alcuni governi locali sono stati in grado di aggirare la riforma e hanno utilizzato progetti in PPP per mascherare operazioni di debito, che non sono state registrate come tali. A maggio 2018, Nikkei Asia[5] ha riferito che di tutti i tipi di progetti in PPP (non solo per la protezione ambientale) “Le autorità negli ultimi mesi hanno cancellato circa 2.500 PPP, per un valore complessivo di circa 2,39 trilioni di yuan ($ 376 miliardi), dopo che Pechino ha concluso che i Governi Locali hanno abusato del meccanismo di finanziamento delle infrastrutture per aggirare i controlli sui loro prestiti, aggiungendosi a una preoccupante crescita del debito pubblico. I progetti sospesi rappresentano circa il 18% di quelli in cantiere[…]”.

Dal punto di vista finanziario, la principale soluzione cinese per finanziare il flusso di cassa dei progetti PPP è la Cartolarizzazione Verde (Green Securitisation)[6]: i titoli garantiti da asset (ABS) sono un tipo speciale di obbligazione i cui pagamenti e, quindi, il valore sono derivati e garantiti da uno specifico pool di attività sottostanti; si ritiene che siano lo strumento necessario per spingere l'aumento di emissioni di Green Bond.

A partire dal 2019-2020, le principali Società Statali e Quotate impegnate in progetti in PPP, come China Everbright Water[7], stanno emettendo i loro primi titoli ABS.

Nel 2019 i titoli ABS rappresentato il 6% del totale dei Green Bond[8].

La Cina è tra i 4 Paesi leader nell'emissione di Green Bond: tra il 2016 e il 2019 la Cina ha emesso Green Bond per un totale di 168,75 miliardi di dollari.

Il modo in cui la Cina definisce i Green Bond è diverso dagli standard internazionali, ha incluso anche lo sfruttamento di combustibili fossili e progetti che non sono classificati come “Green”, “Social” o “Sustainability” dagli investitori internazionali: il 36,2% di quei 168,75 miliardi USD è conforme solo alla definizione cinese.

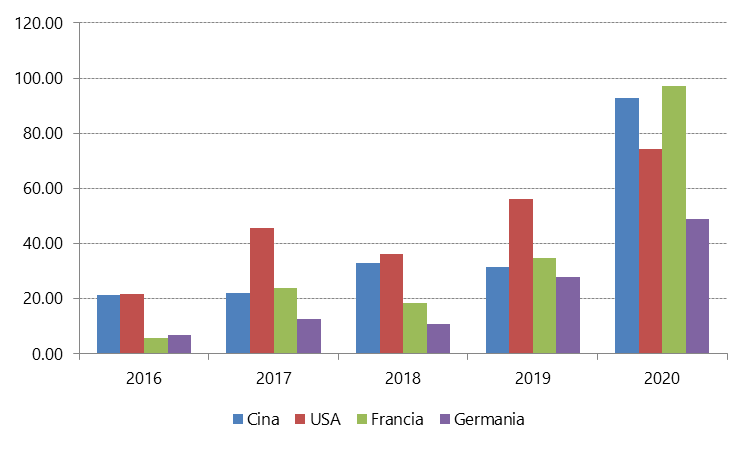

La Cina ha accelerato l'emissione di Green Bond, tra il 2016 e il 2019 i numeri mostrano numeri in costante aumento, con un balzo nel 2020, quando è diventata il secondo emittente dopo la Francia, secondo la definizione della CBI – Climate Bonds Initiative (Figura 17).

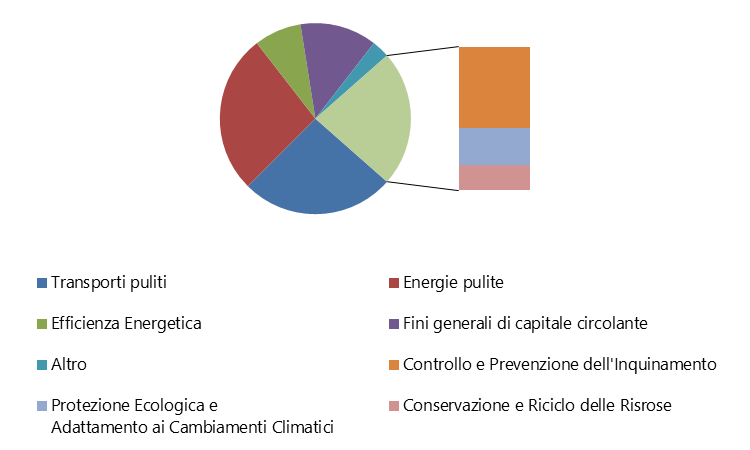

Secondo CBI[9], nel 2019 il 60% del mercato interno cinese è composto da obbligazioni con durata fino a 5 anni e il 33% ha una durata compresa tra 5 e 10 anni, le prime sono emesse principalmente da Istituti Finanziari e le seconde principalmente da Società non finanziarie. Solo il 23% viene emesso per sostenere progetti di protezione ambientale ed ecologica, inclusi l'adattamento ai cambiamenti climatici e la conservazione e il riciclo delle risorse (Figura 18).

Tuttavia, i Green Bond rappresentano meno dell'1% del mercato obbligazionario cinese, che ha un valore di 18 trilioni di dollari, ed incontrano ancora una domanda interna tiepida, perché i progetti “verdi” che richiedono molto tempo per essere completati sono considerati rischiosi, quindi non c'è abbastanza supporto da parte del Mercato[10].

Al fine di rendere i Green Bond più appetibili per gli investitori internazionali, il 22 aprile 2021 la Cina ha escluso i combustibili fossili dai finanziamenti ammissibili e la Cina sta lavorando per definire una classificazione più standardizzata dei progetti[11].

In conclusione, mentre i progetti PPP sono il principale veicolo per realizzare le necessarie infrastrutture di protezione ambientale, i Green Bond, inclusa la Green Securitisation, vogliono essere lo strumento principale per garantire liquidità e supportare il flusso di cassa, tuttavia, i Green Bond non sono sufficienti e il meccanismo dei PPP ha raggiunto un limite strutturale.

Fino al 2016, la Banca Mondiale ha monitorato circa 341 nuovi progetti in PPP sulla protezione ambientale per un totale di 25,2 miliardi di dollari, il 55% nella gestione dei rifiuti e il 45% nelle acque e fognature: l'indice di concentrazione nelle prime quattro società (CR4) è del 46,4%: un settore con un valore compreso tra il 40% e il 70% è generalmente considerato in regime di oligopolio.

Anche con una sovrabbondanza di mezzi finanziari, un numero limitato di società statali e quotate non può affrontare da solo l'enorme ondata di investimenti necessari: progettazione, costruzione e gestione di strutture complesse, come il trattamento delle acque, il trattamento dei rifiuti e il riciclo, richiede la disponibilità di personale ben formato, con esperienza senior nel problem-solving, poiché la protezione dell'ambiente non è una scienza esatta e richiede una profonda conoscenza che deriva dall’esperienza sul campo (learning by doing).

Una tale quantità di progetti PPP concomitanti richiede un utilizzo eccessivo del personale senior, mentre la creazione di nuove generazioni di manager e professionisti di livello medio e alto richiede dai dieci ai quindici anni, compresa l'istruzione universitaria, per essere all'altezza della situazione: il mercato della protezione ambientale in Cina soffre di una grave carenza di personale qualificato ed è ancora necessario aumentare il “capacity building”, sia delle Utility Pubbliche che dei Governi Locali.

Entrambi, infatti, hanno reagito alla mancanza di capacità e competenze ricorrendo a un approccio "a taglia unica" (one size fits all), nel tentativo di introdurre una standardizzazione forzata dei processi, ma i risultati non hanno potuto che essere approssimativi o addirittura portare a sprechi di denaro e affondare investimenti, al punto che, in più occasioni, il ministero dell'Ecologia e dell'Ambiente ha reagito inviando ispettori per cercare di contrastare il fenomeno[12].

L’impulso al Capacity Building potrebbe essere raggiunto in due modi:

- a breve e medio termine, attraendo un certo numero di società estere della protezione ambientale che hanno capacità ed esperienza disponibili nel settore;

- a medio-lungo termine, formando il personale e lasciando al personale tempo sufficiente per accumulare esperienza nel problem-solving. Questo approccio porta ad affrontare problemi che altri operatori hanno già affrontato e risolto, ecco perché le partnership con società estere esperte nella protezione ambientale possono essere ancora più vantaggiose.

Tuttavia, gli investitori industriali esteri in progetti di PPP sono di gran lunga meno ben accetti degli investitori finanziari in Green Bond: nel suddetto caso dei 341 progetti in PPP monitorati dalla Banca Mondiale, solo il 4,8% sono stati quelli promossi da Soggetti esteri.

[1] “Asset-Backed Securitization of Chinese PPP Projects”, XIAOKUAN LI, 2019, Royal Institute of Technology, Department of real estate and construction management, Stockholm, https://www.diva-portal.org/smash/get/diva2:1335044/FULLTEXT01.pdf

[2] https://www.reuters.com/companies/603603.SS/key-developments e https://www.reuters.com/finance/stocks/603603.SS/key-developments/article/4140531

[3] https://www.reuters.com/companies/002310.SZ/key-developments

[4] “PUBLIC-PRIVATE PARTNERSHIPS IN CHINA”, 2015, International Institute for Sustainable Development, https://www.iisd.org/system/files/publications/public-private-partnerships-china.pdf

[5] “China must put the 'private' into PPP”, Michel Brekelmans, 17 May 2018, https://asia.nikkei.com/Opinion/China-must-put-the-private-into-PPP2

[6] "Roadmap for China: Using green securitisation, tax incentives and credit enhancements to scale green bonds", Climate Bond Initiative, 2016, https://www.climatebonds.net/files/files/CBI-IISD-Paper3-Final-01B_A4.pdf

[7] 17 giugno 2020, https://www1.hkexnews.hk/listedco/listconews/sehk/2020/0617/2020061700940.pdf

[8] "China Green Bond Market, 2019 research report", Climate Bonds Initiative, https://www.climatebonds.net/resources/reports/china-green-bond-market-2019-research-report

[9] Climate Bonds Initiative, Op. Cit.

[10] "China leads global green-bond sales boom but faces headwinds", 1 April 2021, Reuters, https://www.reuters.com/article/us-china-bond-green-idUSKBN2BO4FP

[11] "Clarity on green bond issuers underlined", 23 April 2021, China Daily, http://global.chinadaily.com.cn/a/202104/23/WS60821f0aa31024ad0bab9c58.html

[12] "Ministry: No tolerance for rigid approaches to local pollution", China Daily, 20 September 2019, https://www.chinadaily.com.cn/a/201909/20/WS5d84971ca310cf3e3556ca79.html

Il rapporto con le aziende straniere

L'atteggiamento nei confronti delle Società Straniere della protezione ambientale è ben spiegato in alcuni documenti amministrativi a livello provinciale, come il "Piano di sviluppo del cluster dell'industria della protezione ambientale di Chongqing (2015-2020)"[1] e il "Piano di sviluppo dell'industria delle apparecchiature per la conservazione dell'energia e la protezione ambientale della provincia di Sichuan ( 2015-2020)"[2].

Questi documenti rivelano un layout del mercato molto chiaro, le società delle protezione ambientale sono divise in 3 livelli:

- il primo livello è composto dalle Public Utility e da quelle Società Statali e Quotate che agiscono come EPC Contractor nei progetti di PPP. Non è raro che una società di proprietà di un Governo provinciale agisca come Public Utility nella sua provincia e come EPC Contractor in altre province (cosa impossibile nella normativa italiana per tutte le Public Utility non quotate – la quasi totalità), investendo anche in produzione tecnologica, Ricerca e Sviluppo per raccogliere un portafoglio di brevetti.

- Il secondo livello è costituito da società di minori dimensioni, specializzate in processi e tecnologie specifici, solitamente investite dalle società di primo livello; sono anche dette “backbone company” e il loro scopo è quello di essere i fornitori principali delle società di primo livello.

- Il terzo livello è composto da tutte le altre società, comprese tutte quelle estere. Secondo CAPEI (China Association of Environmental Protection Industry) le aziende della protezione ambientale in questo livello sono circa 20.000. Il 90% di queste aziende opera nei settori della prevenzione e del controllo dell'inquinamento dell'acqua e dell'aria e nel trattamento dei rifiuti solidi, solo il 4% circa sono considerate “grandi aziende”, cioè con ricavi superiori a 400 milioni di CNY (~62 milioni di USD)[3].

Le società nazionali di secondo e terzo livello sono incoraggiate a stabilire partnership con quelle straniere al fine di acquisire “tecnologie di base e avanzate”: il posto designato delle società estere nel mercato cinese è precisamente quello di fornitori di tecnologia di società nazionali di secondo e terzo livello.

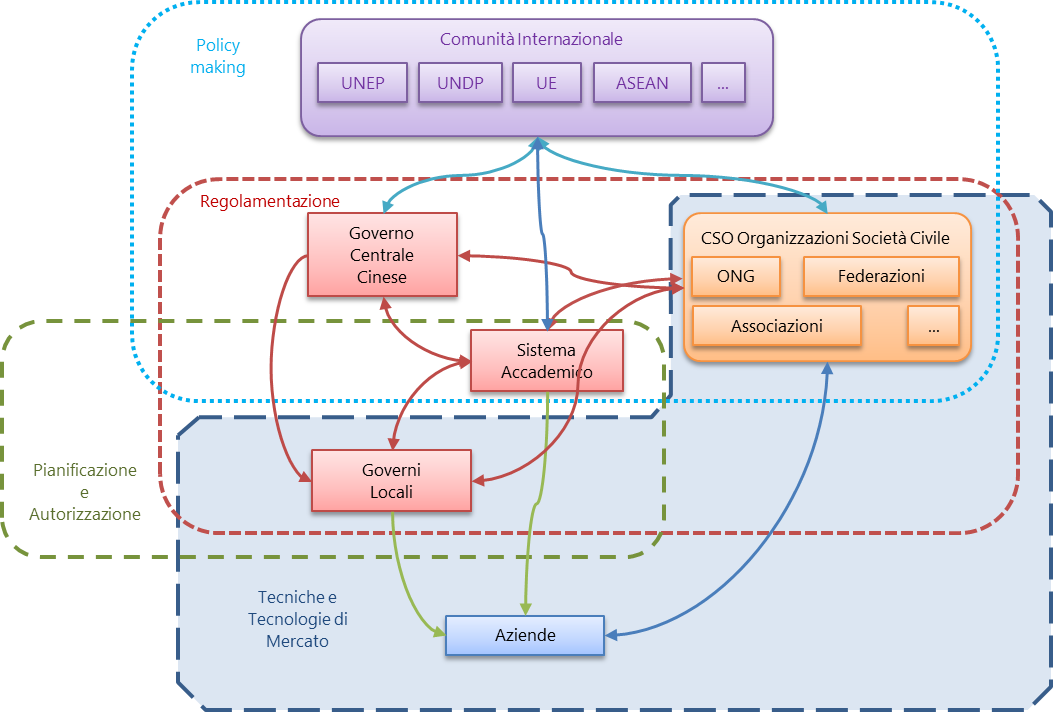

Con l'uso massiccio di progetti PPP e il numero crescente di società di secondo e terzo livello, il governo cinese ha anche favorito la costituzione di Associazioni e Federazioni di Categoria a livello nazionale e locale, i cui membri sono Società ed il top management è generalmente composto da ex dirigenti pubblici, rendendo più complessa la mappa degli stakeholder di mercato (Figura 19).

Per quanto riguarda le società estere, l'operazione “National Sword” (il divieto del 2017 all'importazione di materiali di scarto riciclabili), già dal nome, è un'affermazione politica cristallina: tutela ambientale ed economia circolare sono un affare prettamente nazionale.

[1] "重庆市环保产业集群发展规划(2015—2020年)", "Chongqing Environmental Protection Industry Cluster Development Plan (2015-2020)", http://www.cq.gov.cn/zwgk/zfxxgkml/szfwj/qtgw/201504/t20150406_8613837.html

[2] "四川省节能环保装备产业发展规划(2015—2020年)","Sichuan Province Energy Conservation and Environmental Protection Equipment Industry Development Plan (2015-2020)", https://huanbao.bjx.com.cn/news/20160630/746995-5.shtml

[3] "Leveraging Private Sector Participation to Boost Environmental Protection in the People’s Republic of China", Asian Development Bank, April 2020, https://www.adb.org/publications/private-sector-environmental-protection-prc