Struttura e valore del mercato ambientale

Secondo il rapporto annuale CAEPI – China Association of Environmental Protection Industry, elaborato per conto del MEE (Ministero dell’Ecologia e dell’Ambiente), il valore del mercato ambientale si è attestato a 143 miliardi di Euro nel 2020, con un vistoso calo sia rispetto al 2019, in cui il valore aveva superato i 207 miliardi, sia rispetto al 2018, in cui il valore era quasi di 169 miliardi, ma comunque superiore al valore del 2017.

Il percorso di crescita e di strutturazione del mercato ambientale cinese ha una storia recente, ma molto impetuosa.

Dopo 20 anni di pieno sviluppo, la Cina è entrata nel nuovo millennio con una tale quantità di inquinamento da suscitare un vivo allarme sociale, per via dell’impatto diretto sulla salute delle persone, spinto anche da un inquinamento atmosferico così grave che, in molti grandi città, il cielo è stato schermato da uno strato permanente di smog per la maggior parte dell'anno e, in taluni casi, la sua densità era tale che non solo la visibilità era ridotta a pochi metri, ma addirittura ha causato la chiusura di alcuni aeroporti, perchè i radar per la guida degli aerei non erano in grado di attraversarla.

Durante l'11° Piano Quinquennale (2005 - 2010), il Partito Comunista Cinese ha compreso l'importanza di impostare un nuovo corso, introducendo una nuova visione radicale, che incorporasse la protezione ambientale nel concetto di sviluppo, sotto il nome di "Civilizzazione Ecologica".

Il punto di svolta è il 12° Piano Quinquennale (2011 – 2015), stabilito dal presidente Hu Jintao ed ereditato nel 2012 dal presidente Xi Jinping, che ha dato il via ad una quantità impressionante di riforme strutturali, tra cui:

- Piano d'azione sull'inquinamento atmosferico (2013)

- Nuova legge quadro sulla protezione ambientale (gennaio 2015)

- Piano d'azione sull'inquinamento delle acque (marzo 2015)

- Riforma delle Concessioni e delle Utility Pubbliche, con avvio del Partenariato Pubblico-Privato (giugno 2015)

- Piano di riforma integrato per la promozione del progresso ecologico (settembre 2015)

- Linee guida per l'emissione dei Green Bond (dicembre 2015, People Bank of China e NDRC)

Questo insieme di riforme ha avuto lo scopo di contrastare l'inquinamento ambientale e rafforzare la protezione ecologica con un movimento a tenaglia, attraverso l'innalzamento di una regolamentazione più rigorosa e l'impostazione di meccanismi di mercato, al fine di trasformare la protezione dell'ambiente in un'opportunità di business, coinvolgere attivamente la popolazione e le aziende e attrarre investitori privati sia industriali che finanziari.

Nel 2015, il Green Finance Committee della People Bank of China, ha affermato chiaramente[1] che, per far fronte all'enorme quantità di investimenti previsti per la protezione ambientale e la transizione verde, i fondi pubblici avrebbero potuto contribuire solo tra il 10% ed il 15% del fabbisogno finanziario necessario: il settore privato doveva essere la principale fonte di capitale, contribuendo dall'85% al 90%.

Tre sono i pilastri della riforma complessiva:

- spingere le aziende a investire nel rispetto della tutela ambientale, compresa la decarbonizzazione,

- aprire la protezione ambientale agli investitori privati attraverso il Partenariato Pubblico-Privato e stabilire meccanismi di mercato,

- stabilire una leva finanziaria attraverso l'emissione di Green Bond

Il 13° Piano quinquennale avrebbe dovuto favorire il boom del mercato della protezione ambientale, guidato da un'ondata di investimenti, ma i risultati non hanno raggiunto i risultati sperati, tanto che la contrazione del 2020 è attribuibile solo in parte al sopravvenire della Pandemia Covid-19.

Per capire quale è l’effettivo andamento del settore, è necessario guardare alle variazioni, nel medio e lungo periodo, degli indicatori relativi sia alla spesa pubblica che agli investimenti dell’Industria, sia in termini assoluti (volumi in denaro) sia in termini relativi (spesa pubblica su PIL ed Investimenti in protezione ambientale sul totale degli investimenti).

Grazie alle banche dati messe a disposizione dall’Istituto di Statistica nazionale della Cina, da EUROSTAT, ISTAT, Banca Mondiale ed OCSE, è possibile incrociare i dati e paragonare gli indicatori cinesi con quelli dell’UE, dell’Italia e degli USA.

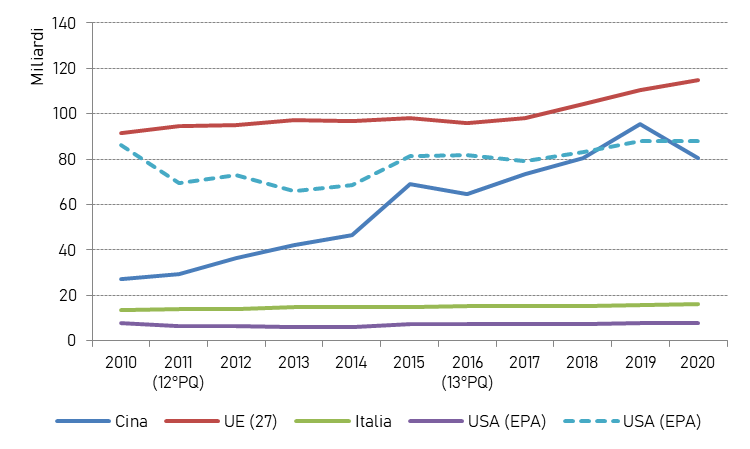

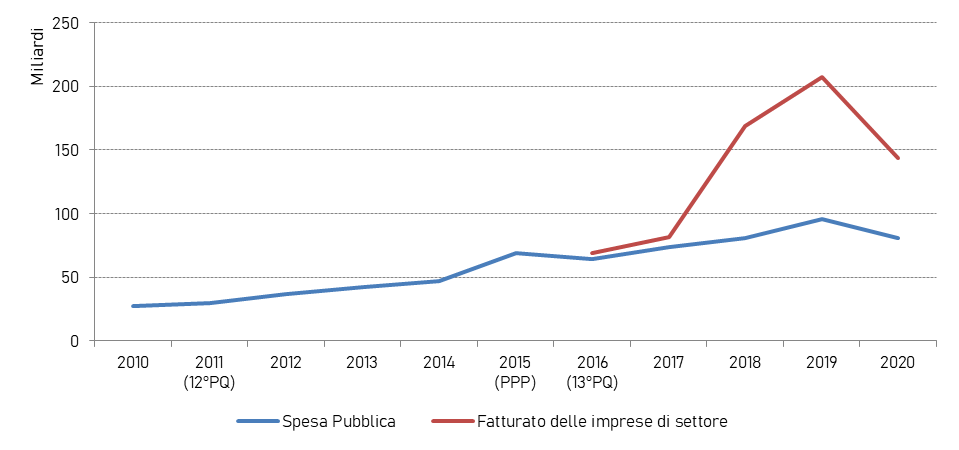

La spesa del governo (centrale e locale) per la protezione ambientale dimostra una crescita costante dal 2010 al 2020, con un tasso composito annuale del 11,4%, raggiungendo una dimensione paragonabile a quella stimata per gli Stati Uniti, ma ancora inferiore a quella dell’Unione Europea (Figura 9).

Il 2020 è stato un anno in contrazione, che ha portato la spesa pubblica ai livelli del 2018, ma ad incidere non è solo l’avvento della Pandemia Covid-19, che ha certamente comportato problemi di allocazione del budget programmato, ma anche il fatto che il 2020 è coinciso con l’anno finale del Piano Quinquennale e l’acuirsi di problematiche che necessitavano di essere indirizzate, per le quali era necessaria la definizione del Piano Quinquennale successivo.

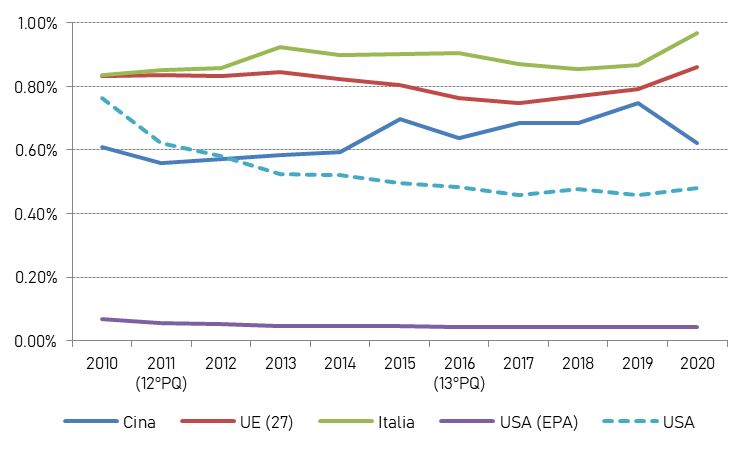

In percentuale sul PIL, la spesa pubblica ha raggiunto un primo picco nel 2015, durante il 12° Piano Quinquennale, avvicinandosi ai valori dell'Unione Europea, lottando poi nel corso del 13° Piano Quinquennale per stabilizzarsi e raggiungere un secondo picco nel 2019. Nel corso del 2020, il rapporto tra spesa pubblica e PIL è cresciuto in USA ed UE (così come in Italia), come è lecito aspettarsi in considerazione del fatto che il budget della spesa pubblica viene determinato l’anno contabile precedente (quindi la spesa viene definita prima di poter misurare un eventuale calo del PIL), mentre è calato in Cina, a dimostrazione che la pandemia ha semplicemente aggravato un trend già determinato (Figura 10).

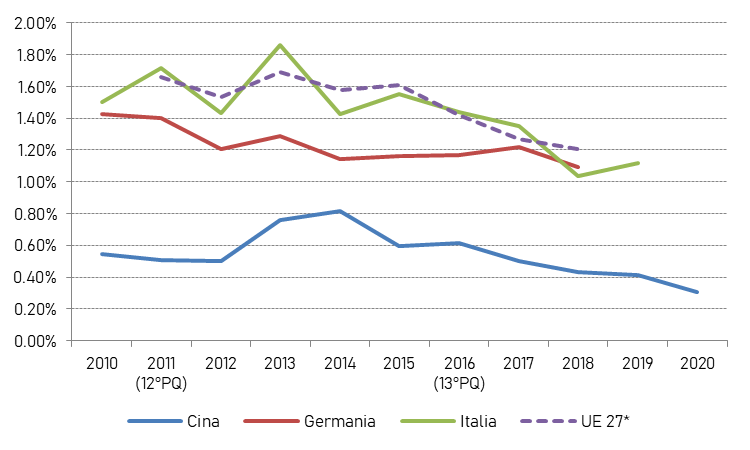

Il rapporto tra gli investimenti completati nel trattamento dell'inquinamento industriale sul totale degli investimenti operati dall’Industria manifatturiera ha raggiunto il picco a metà del 12° Piano Quinquennale, con un valore pari a metà di quello medio stimato per l’Unione Europea. Dal 2014, tale rapporto ha visto un costante declino, che lo ha portato a valori inferiori addirittura a quelli dell’11° Piano Quinquennale (Figura 11).

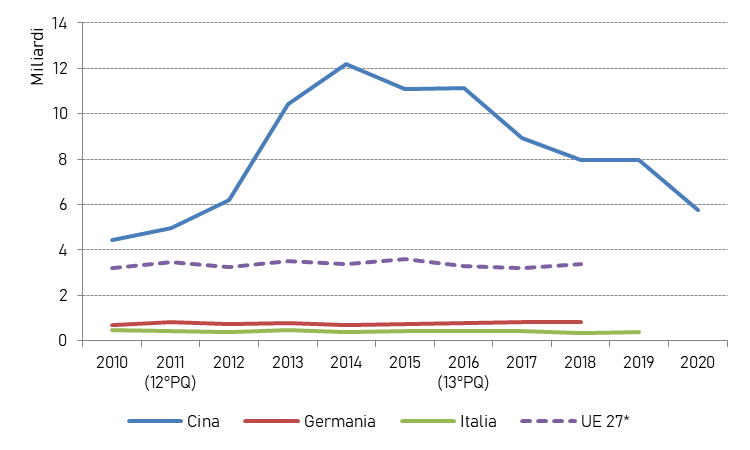

*Stima in difetto (mancano i dati di Lussemburgo, Lituania, Danimarca e Malta)

Se, da una parte, il rapporto tra investimenti per il trattamento dell’inquinamento industriale sul totale degli investimenti dell’Industria risulta strutturalmente basso rispetto a quello dell’Unione Europea (e sia dell’Italia che della Germania), dall’altra, il picco degli investimenti raggiunto del 2014 ha un valore assoluto pari a 10,4 miliardi di EURO, pari a tre volte tanto quanto investito in Unione Europea (sebbene l’importo per l’UE sia mancante dei dati relativi a Danimarca, Lussemburgo, Lituania e Malta) e quasi 23 volte tanto quanto investito in Italia nello stesso anno.

Anche se l’importo assoluto è costantemente calato, fino a raggiungere i 5,7 miliardi nel 2020, si tratta di un importo ben superiore a quello stimato per l’Unione Europea, facendo della Cina il Paese che, in questa fase storica, investe di gran lunga di più al mondo in trattamento dell’inquinamento industriale (Figura 12).

*Stima in difetto (mancano i dati di Lussemburgo, Lituania, Danimarca e Malta)

L’introduzione nel 2015 del Partenariato Pubblico-Privato ha trasformato la Protezione Ambientale da un settore prettamente afferente alla Spesa Pubblica ed alla gestione operativa tramite strutture in-house dei Governi locali, ad un settore parzialmente privatizzato, in cui la gestione ambientale è affidata ad Utility e società Terze (anche se, spesso, State-Owned, cioè di proprietà dei governi locali o del governo centrale), i cui proventi non derivano più esclusivamente dalla Spesa Pubblica.

Le analisi del CAEPI sullo sviluppo dell’industria della protezione ambientale, condotte per conto del Ministero dell’Ecologia e dell’Ambiente, iniziano, non a caso, nel 2016, e dimostrano un immediato disaccoppiamento del fatturato delle imprese di settore dalla spesa pubblica, con un picco nel 2019, quando il fatturato risulta essere più che doppio della spesa pubblica (Figura 13).

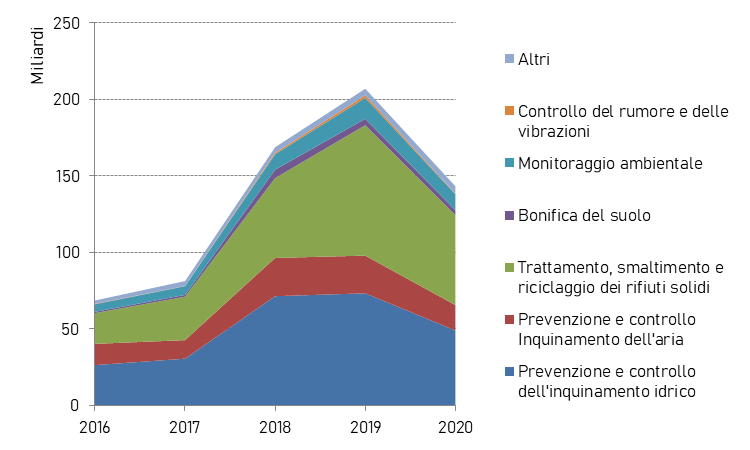

I segmenti che hanno registrato uno sviluppo maggiore, in termini di fatturato, sono quello del trattamento, smaltimento e riciclaggio dei rifiuti, cha raggiunto un picco di 85,2 miliardi di Euro, per poi contrarsi a 58,8 miliardi nel 2020, pari al 41% del mercato, e quello della prevenzione e controllo dell’inquinamento idrico, che ha raggiunto un picco di 73,3 miliardi per scendere a 49, nel 2020, pari al 34,2% del mercato (Figura 14).

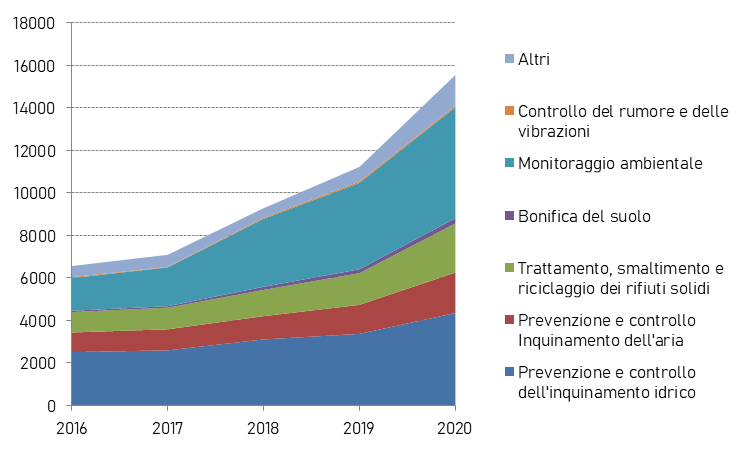

Dal punto di vista numerico, le imprese in totale sono cresciute del 136,9% dal 2016 al 2020, anno in cui, contrariamente al trend di fatturato, il numero totale si è espanso del 38,5% rispetto all’anno precedente.

Il settore del monitoraggio ambientale è il più consistente, con 5231 unità, pari al 33,6% del totale, seguito da quello della prevenzione e controllo dell’inquinamento idrico con 4355 unità, pari al 28%. Il settore del trattamento, smaltimento e riciclaggio dei rifiuti raggiunge le 2313 unità, pari al 14,9% del totale, risultando un settore più concentrato (Figura 15).

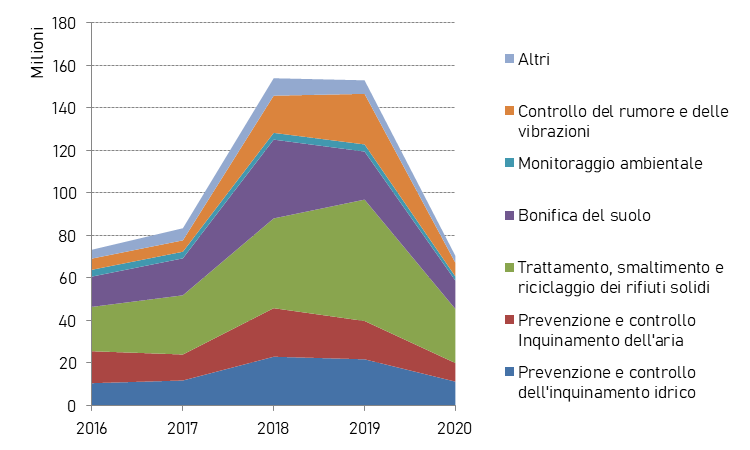

In termini di fatturato medio per azienda, il settore col fatturato più alto è quello del trattamento, smaltimento e riciclaggio dei rifiuti con 25 milioni di Euro ad azienda nel 2020, seguito da quello della bonifica del suolo con 13,3 milioni e della prevenzione e controllo dell’inquinamento idrico con 11,2 milioni di Euro (Figura 16).

Il complesso degli indicatori a medio e lungo termine mostrano uno scenario in crescita per il settore della protezione ambientale, ma dimostrano anche una notevole instabilità ed una netta difficoltà a disaccoppiare tale crescita dalla spesa pubblica; l’introduzione del partenariato pubblico-privato e la parziale privatizzazione hanno dato un forte impulso iniziale, che però è rapidamente crollato nel corso del 2020, nonostante nello stesso anno sia notevolmente aumentato il numero delle imprese di settore, segno che il “sentiment” imprenditoriale era comunque positivo, nonostante fossero in corso sia la pandemia, sia la contrazione del valore del mercato, sia la contrazione della spesa pubblica, che, come visto, era connotata più da un meccanismo di programmazione che di adattamento alla situazione contingente della pandemia.

La fiducia imprenditoriale deriva dall’impostazione del complessissimo meccanismo di riforma e dall’implementazione dei Piani Quinquennali, tenendo in considerazione che si tratta di un percorso appena all’inizio, in cui il 12° Piano quinquennale era focalizzato soprattutto a creare una Governace generale, mentre Il 13° Piano Quinquennale si è concentrato sull'inasprimento della regolamentazione e sulla riorganizzazione dei processi amministrativi, sempre sotto la guida del Governo e della policy "Comando & Controllo", in un delicato processo per spingere i governi locali ad aderire al modello nazionale senza incidere troppo sulle autonomie locali, mentre i meccanismi di mercato sono stati abbozzati, ma vanno ancora verificati sul campo e migliorati.

Il 14° piano quinquennale promette un aumento della spesa pubblica e più complessità e maturità amministrativa, dovrebbe, quindi portare più stabilità al mercato, ma il giudizio è sospeso in attesa dei piani di implementazione delle direttive del Piano Quinquennale, per capire come verranno affrontate le principali criticità.

[1] Roadmap for China: green bond guidelines for the next stage of market growth”, Aprile 2016, Climate Bonds Initiative e International Institute for Sustainable Development (IISD)