Criticità ed evoluzione

Di fatto, il mercato della protezione ambientale ha perso slancio, principalmente per due motivi:

- la riforma delle Concessioni Pubbliche e del Partenariato Pubblico-Privato non ha funzionato come previsto;

- i Green Bond hanno incontrato una Domanda tiepida e, non essendo allineati alle definizioni internazionali (es. quelle del Climate Bonds Initiative), i Green Bond cinesi hanno finito per sostenere anche progetti legati allo sfruttamento del carbone e dei combustibili fossili, allontanando gli investitori internazionali.

La riforma del Partenariato Pubblico-Privato del 2015 ha aperto al Settore Privato la possibilità di investire in strutture ambientali come impianti di trattamento delle acque reflue, termovalorizzatori, trattamento dei rifiuti, ecc.

Le concessioni relative a tali investimenti sono solitamente progetti “Build-Operate-Transfer” della durata di 20 anni, abbastanza lunghi da attirare gli interessi di imprenditori e speculatori cinesi senza alcuna preparazione sul campo, che hanno malamente interpretato la concessione come uno strumento per ottenere una rendita di lungo termine.

I Governi Locali, incaricati di definire e pianificare i progetti in PPP, al fine di escludere gli investitori impreparati, hanno fatto ricorso principalmente a Società di Stato (sia a livello locale che centrale) o Società Quotate.

I progetti in PPP, per loro natura, richiedono un grande investimento di capitale nella fase iniziale, e il ciclo dei progetti PPP è lungo, rendendo impossibile il recupero del costo a breve termine: un rischio tipico del Partenariato Pubblico Privato è che gli investitori industriali e finanziari possono incorrere in una forte pressione sul flusso di cassa[1], o anche gravi difficoltà finanziarie, se il conto economico non rimane allineato ai parametri minimi previsti dal business plan.

In soli tre-quattro anni, un'enorme ondata di nuovi progetti in PPP si è concentrata in un numero limitato di attori, causando qualcosa di più di una semplice pressione sul flusso di cassa: tra il 2018 e il 2019, alcune Società Statali e Quotate sono state oggetto di ristrutturazioni aziendali, tra cui alcuni leader di mercato come Poten Enviro[2] ed Orient Landscape[3].

Inoltre, la riforma delle concessioni e del Partenariato Pubblico-Privato è stata avviata soprattutto per contenere il debito pubblico dei Governi Locali: il Consiglio di Stato ha emesso i Pareri sul Rafforzamento dell'amministrazione del debito dei Governi Locali (Consiglio di Stato, 2014c), vietando l'indebitamento attraverso veicoli di finanziamento del Governo Locale e limitando l'importo del debito che i Governi Locali possono assumere. Il debito può essere sollevato solo per investimenti in progetti pubblici senza scopo di lucro; per altri progetti infrastrutturali con potenziali ritorni in denaro, come servizi di pubblica utilità e trasporti, il Consiglio di Stato incoraggia l'uso di PPP o obbligazioni specifiche per progetto[4].

Tuttavia, alcuni governi locali sono stati in grado di aggirare la riforma e hanno utilizzato progetti in PPP per mascherare operazioni di debito, che non sono state registrate come tali. A maggio 2018, Nikkei Asia[5] ha riferito che di tutti i tipi di progetti in PPP (non solo per la protezione ambientale) “Le autorità negli ultimi mesi hanno cancellato circa 2.500 PPP, per un valore complessivo di circa 2,39 trilioni di yuan ($ 376 miliardi), dopo che Pechino ha concluso che i Governi Locali hanno abusato del meccanismo di finanziamento delle infrastrutture per aggirare i controlli sui loro prestiti, aggiungendosi a una preoccupante crescita del debito pubblico. I progetti sospesi rappresentano circa il 18% di quelli in cantiere[…]”.

Dal punto di vista finanziario, la principale soluzione cinese per finanziare il flusso di cassa dei progetti PPP è la Cartolarizzazione Verde (Green Securitisation)[6]: i titoli garantiti da asset (ABS) sono un tipo speciale di obbligazione i cui pagamenti e, quindi, il valore sono derivati e garantiti da uno specifico pool di attività sottostanti; si ritiene che siano lo strumento necessario per spingere l'aumento di emissioni di Green Bond.

A partire dal 2019-2020, le principali Società Statali e Quotate impegnate in progetti in PPP, come China Everbright Water[7], stanno emettendo i loro primi titoli ABS.

Nel 2019 i titoli ABS rappresentato il 6% del totale dei Green Bond[8].

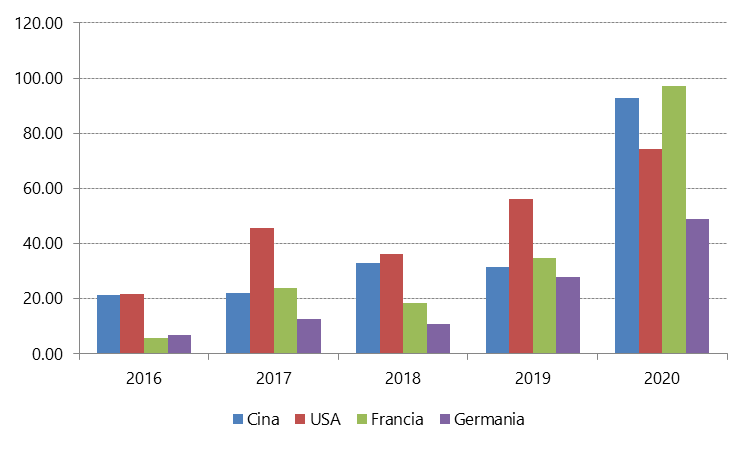

La Cina è tra i 4 Paesi leader nell'emissione di Green Bond: tra il 2016 e il 2019 la Cina ha emesso Green Bond per un totale di 168,75 miliardi di dollari.

Il modo in cui la Cina definisce i Green Bond è diverso dagli standard internazionali, ha incluso anche lo sfruttamento di combustibili fossili e progetti che non sono classificati come “Green”, “Social” o “Sustainability” dagli investitori internazionali: il 36,2% di quei 168,75 miliardi USD è conforme solo alla definizione cinese.

La Cina ha accelerato l'emissione di Green Bond, tra il 2016 e il 2019 i numeri mostrano numeri in costante aumento, con un balzo nel 2020, quando è diventata il secondo emittente dopo la Francia, secondo la definizione della CBI – Climate Bonds Initiative (Figura 17).

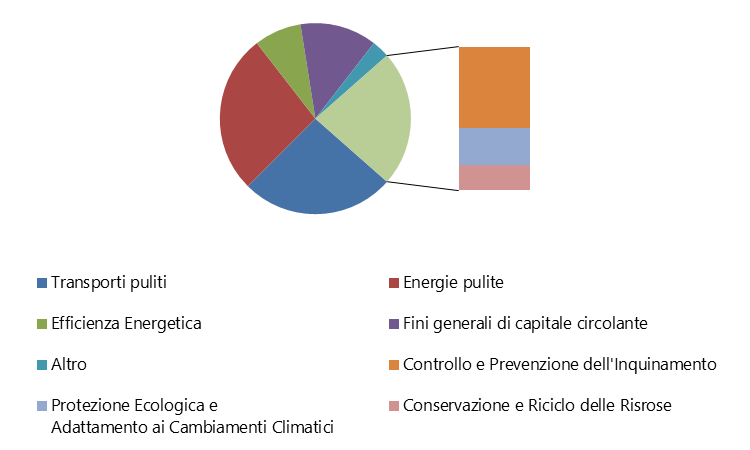

Secondo CBI[9], nel 2019 il 60% del mercato interno cinese è composto da obbligazioni con durata fino a 5 anni e il 33% ha una durata compresa tra 5 e 10 anni, le prime sono emesse principalmente da Istituti Finanziari e le seconde principalmente da Società non finanziarie. Solo il 23% viene emesso per sostenere progetti di protezione ambientale ed ecologica, inclusi l'adattamento ai cambiamenti climatici e la conservazione e il riciclo delle risorse (Figura 18).

Tuttavia, i Green Bond rappresentano meno dell'1% del mercato obbligazionario cinese, che ha un valore di 18 trilioni di dollari, ed incontrano ancora una domanda interna tiepida, perché i progetti “verdi” che richiedono molto tempo per essere completati sono considerati rischiosi, quindi non c'è abbastanza supporto da parte del Mercato[10].

Al fine di rendere i Green Bond più appetibili per gli investitori internazionali, il 22 aprile 2021 la Cina ha escluso i combustibili fossili dai finanziamenti ammissibili e la Cina sta lavorando per definire una classificazione più standardizzata dei progetti[11].

In conclusione, mentre i progetti PPP sono il principale veicolo per realizzare le necessarie infrastrutture di protezione ambientale, i Green Bond, inclusa la Green Securitisation, vogliono essere lo strumento principale per garantire liquidità e supportare il flusso di cassa, tuttavia, i Green Bond non sono sufficienti e il meccanismo dei PPP ha raggiunto un limite strutturale.

Fino al 2016, la Banca Mondiale ha monitorato circa 341 nuovi progetti in PPP sulla protezione ambientale per un totale di 25,2 miliardi di dollari, il 55% nella gestione dei rifiuti e il 45% nelle acque e fognature: l'indice di concentrazione nelle prime quattro società (CR4) è del 46,4%: un settore con un valore compreso tra il 40% e il 70% è generalmente considerato in regime di oligopolio.

Anche con una sovrabbondanza di mezzi finanziari, un numero limitato di società statali e quotate non può affrontare da solo l'enorme ondata di investimenti necessari: progettazione, costruzione e gestione di strutture complesse, come il trattamento delle acque, il trattamento dei rifiuti e il riciclo, richiede la disponibilità di personale ben formato, con esperienza senior nel problem-solving, poiché la protezione dell'ambiente non è una scienza esatta e richiede una profonda conoscenza che deriva dall’esperienza sul campo (learning by doing).

Una tale quantità di progetti PPP concomitanti richiede un utilizzo eccessivo del personale senior, mentre la creazione di nuove generazioni di manager e professionisti di livello medio e alto richiede dai dieci ai quindici anni, compresa l'istruzione universitaria, per essere all'altezza della situazione: il mercato della protezione ambientale in Cina soffre di una grave carenza di personale qualificato ed è ancora necessario aumentare il “capacity building”, sia delle Utility Pubbliche che dei Governi Locali.

Entrambi, infatti, hanno reagito alla mancanza di capacità e competenze ricorrendo a un approccio "a taglia unica" (one size fits all), nel tentativo di introdurre una standardizzazione forzata dei processi, ma i risultati non hanno potuto che essere approssimativi o addirittura portare a sprechi di denaro e affondare investimenti, al punto che, in più occasioni, il ministero dell'Ecologia e dell'Ambiente ha reagito inviando ispettori per cercare di contrastare il fenomeno[12].

L’impulso al Capacity Building potrebbe essere raggiunto in due modi:

- a breve e medio termine, attraendo un certo numero di società estere della protezione ambientale che hanno capacità ed esperienza disponibili nel settore;

- a medio-lungo termine, formando il personale e lasciando al personale tempo sufficiente per accumulare esperienza nel problem-solving. Questo approccio porta ad affrontare problemi che altri operatori hanno già affrontato e risolto, ecco perché le partnership con società estere esperte nella protezione ambientale possono essere ancora più vantaggiose.

Tuttavia, gli investitori industriali esteri in progetti di PPP sono di gran lunga meno ben accetti degli investitori finanziari in Green Bond: nel suddetto caso dei 341 progetti in PPP monitorati dalla Banca Mondiale, solo il 4,8% sono stati quelli promossi da Soggetti esteri.

[1] “Asset-Backed Securitization of Chinese PPP Projects”, XIAOKUAN LI, 2019, Royal Institute of Technology, Department of real estate and construction management, Stockholm, https://www.diva-portal.org/smash/get/diva2:1335044/FULLTEXT01.pdf

[2] https://www.reuters.com/companies/603603.SS/key-developments e https://www.reuters.com/finance/stocks/603603.SS/key-developments/article/4140531

[3] https://www.reuters.com/companies/002310.SZ/key-developments

[4] “PUBLIC-PRIVATE PARTNERSHIPS IN CHINA”, 2015, International Institute for Sustainable Development, https://www.iisd.org/system/files/publications/public-private-partnerships-china.pdf

[5] “China must put the 'private' into PPP”, Michel Brekelmans, 17 May 2018, https://asia.nikkei.com/Opinion/China-must-put-the-private-into-PPP2

[6] "Roadmap for China: Using green securitisation, tax incentives and credit enhancements to scale green bonds", Climate Bond Initiative, 2016, https://www.climatebonds.net/files/files/CBI-IISD-Paper3-Final-01B_A4.pdf

[7] 17 giugno 2020, https://www1.hkexnews.hk/listedco/listconews/sehk/2020/0617/2020061700940.pdf

[8] "China Green Bond Market, 2019 research report", Climate Bonds Initiative, https://www.climatebonds.net/resources/reports/china-green-bond-market-2019-research-report

[9] Climate Bonds Initiative, Op. Cit.

[10] "China leads global green-bond sales boom but faces headwinds", 1 April 2021, Reuters, https://www.reuters.com/article/us-china-bond-green-idUSKBN2BO4FP

[11] "Clarity on green bond issuers underlined", 23 April 2021, China Daily, http://global.chinadaily.com.cn/a/202104/23/WS60821f0aa31024ad0bab9c58.html

[12] "Ministry: No tolerance for rigid approaches to local pollution", China Daily, 20 September 2019, https://www.chinadaily.com.cn/a/201909/20/WS5d84971ca310cf3e3556ca79.html